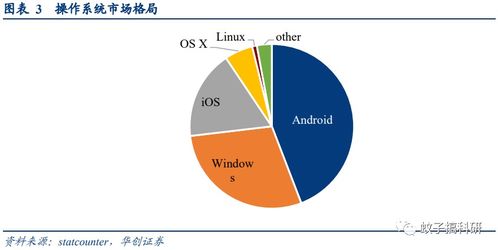

備受矚目的鴻蒙操作系統迎來重要里程碑——鴻蒙3.0版本即將正式面世。華創證券計算機行業分析師王文龍及其團隊發布報告指出,隨著鴻蒙生態的進一步成熟與擴張,產業鏈中的計算機系統技術服務廠商有望率先受益,迎來新一輪增長契機。

作為華為自主研發的操作系統,鴻蒙自誕生之初便承載著打破國外技術壟斷、構建自主可控生態的使命。鴻蒙3.0不僅在分布式能力、性能優化和隱私安全等方面實現顯著提升,更致力于打造一個跨設備、全場景的智能生態系統。此次升級意味著鴻蒙將從“可用”向“好用”、“易用”邁進,其應用場景將從智能手機進一步拓展至智能汽車、智能家居、工業互聯網等領域,生態邊界持續擴大。

王文龍團隊分析認為,操作系統的成功離不開龐大而健康的生態支持。在鴻蒙生態的構建過程中,除了終端設備制造商和應用程序開發者外,提供底層技術適配、系統遷移、定制化開發、運維支持等服務的計算機系統技術服務廠商將扮演關鍵角色。這些廠商作為連接操作系統與具體行業應用的橋梁,其技術能力和服務經驗將成為鴻蒙落地各垂直行業的重要保障。

報告進一步指出,率先布局鴻蒙生態的技術服務廠商將獲得顯著的先發優勢。一方面,早期參與意味著能夠更深入地理解鴻蒙系統的技術特性和開發規范,積累寶貴的項目經驗和解決方案;另一方面,隨著鴻蒙設備數量的快速增長和生態伙伴的不斷加入,市場對相關技術服務的需求將持續釋放,為廠商帶來可觀的業務增量。尤其是在金融、政務、能源、交通等對系統安全性和穩定性要求較高的關鍵行業,具備鴻蒙適配與優化能力的服務商將更具競爭力。

當前,我國正大力推進數字經濟發展和信創產業建設,操作系統的自主可控是其中的核心環節。鴻蒙3.0的推出,不僅是華為技術實力的體現,也是中國基礎軟件發展的重要一步。在此背景下,能夠為鴻蒙生態提供高質量技術服務的廠商,不僅將分享生態成長的紅利,也有望在國家戰略推進中獲得更多政策與市場支持。

鴻蒙3.0的面世標志著國產操作系統生態建設進入新階段。對于計算機系統技術服務行業而言,這既是挑戰,更是機遇。相關企業應積極擁抱變化,加強技術儲備與人才建設,深耕細分行業場景,以期在鴻蒙生態的蓬勃發展浪潮中占據有利位置,實現自身價值的飛躍。